全文都是个人梳理,仅代表个人学习,有很多不成熟不全面不深刻的地方。

1

从技术奇观到生产力工具,是大模型过去半年力最深刻的变化。

去年十月,实际上大模型是遭遇过一波质疑的,表现为以甲骨文为代表的OPENAI链相关巨头股价延绵下跌。

当时市场情绪和逻辑的切换,大致沿着这样的脉络:1、在芯片、模型、云的大交易循环中,逐渐走向极度乐观;2、面对巨大的资本开支计划,市场开始质疑AI未来的回报,特别是当GEMINI新版本惊艳亮世后,OPENAI就开始被系统性看衰;3、AI泡沫论主导叙事,巨头们的自由现金流终于被侵蚀到严重的水平,大模型公司收入增长不足以覆盖巨大的资本开支。

自chatgpt横空出世以来,从产业到资本,全球陷入了一场宗教式的狂欢。

对普通人而言,大模型似乎一夜之间跨过了图灵测试,能搜索、能对话,还能在很多工作领域交出颇有竞争力的答卷,新的技术革命一夜之间呼啸而至。

对巨头而言,更强烈的驱动力是错失下一个时代,芯片、模型、云与数据中心,被迅速编织成一条彼此抬升估值的闭环。

去年十月份开始的这场估值复核,算是第一次系统性的给AI浇了冷水。

当市场追问天量资本开支到底值不值当时,过分乐观的情绪如梦初醒。甲骨文一度暴跌30%,微软、Meta等巨头也纷纷高位回调。

但裂缝并没有演绎成坍塌,兜住AI叙事的是货币环境和谷歌链的坚韧。美联储接连降息,缓解了市场的焦灼。而谷歌推出强力模型GEMINI的同时,云收入的增长也水涨船高,市场因此意识到,AI发展并非只有“烧钱”这一种范式,它也可以构建在稳健经营的基本盘上。

站在2025年年底的节点上,如果把这一轮大模型热潮放回《技术革命与金融资本》的框架里看,眼前这一切其实并不新鲜。

几乎每一次重大的技术革命,都是先以奇观的形式闯入世界,再以基础设施过热甚至泡沫的形式重塑世界。

铁路如此,电力如此,互联网也是如此。新技术刚出现时,市场先看到的是远景,是神迹,是无穷无尽的想象空间;资本随之蜂拥而至,在最短时间里,把新世界的轨道铺出去。资本最擅长的就是把一项真实的技术突破,迅速推演成一场全社会的财富叙事。

这一阶段,最前沿最性感的技术得到最充沛的资源,不论它的技术路径是否清晰,不论它的商业模式是否成立,甚至不论它最终会以何种产品形态落地。因为在奇观阶段,资本争夺的从来不是当期利润,而是未来秩序中的席位。谁离范式中心最近,谁就更容易获得资金、人才、算力、政策关注与市场溢价。

新范式诞生之初,社会并不知道最终的需求会落在哪一层,也不知道真正的利润池会在哪里形成。于是,最稳妥的做法,就是先围绕最核心的技术制高点过度配置资源。然而当泡沫膨胀到一定阶段,就像是皇帝的新衣,经不起小孩的直白,一旦有开始算账,脆弱随之而来。

技术革命之所以能够真正将人类推向下一个世代,核心在于,其能够带来真实的生产力革命。

进入2026年,叙事转折了。

大模型正在逐渐跳出“聊天机器人”的展示柜,转而以更有生命力的生产力工具形态示人。国内被称作“小龙虾”的 OpenClaw 一度爆火,本质上就是这种变化的体现,人们追捧的已不再只是一个会说话的机器,而是一个能够独立代为执行任务的数字代理。

用户的重心,开始从能不能准确回答问题转向能不能干活。

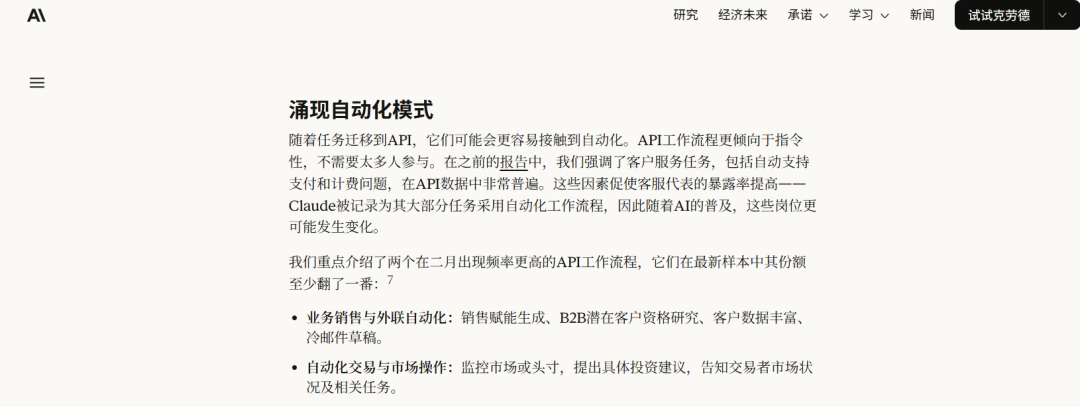

以vibecoding起家的Anthropic在今年4月披露,年化收入运行率已从2025年底的约90亿美元跃升至超过300亿美元;年化支出超过100万美元的企业客户,已从2月披露的500多家,迅速翻倍到1000家以上。

Anthropic Economic Index(其官方结合用户数据发布的使用报告)直言,截至3月,编程持续从面向人的对话界面,迁移到更自动化的 API 工作流之中。增长最明显的两类 API 用法,是销售与外联自动化和自动化交易。

在模型能力的不断迭代之下,其已经成为一种真实的生产力工具。代码、创作、文档、表格、客服、销售线索、研究备忘录、交易辅助,这些存在于数码世界的工作中,人类渐渐被大模型替代,人类只需要退出到工作流管理中就好了。

这种切换迅速的反应在了资本市场上。

在奇观阶段,市场最关心的是谁的模型更强,谁更接近范式中心;但在生产力阶段,市场最关心的就不再是智力的上限,而是供给的下限。

因为一个能创造收入的模型,首先必须是一个能被大规模稳定调用的模型。它要有足够低的边际成本,足够高的吞吐能力,足够可控的延迟,以及足够可靠的电力、网络与存储支撑。说到底,生产力工具不追求最先进,更追求更稳定更划算。

这正是为什么,2026年以来,资本市场迅速从追逐“模型本身”,切换到追逐“大模型的现实约束”。

一边是需求被重新确认。Anthropic 收入的陡升、企业客户的迅速扩张都在说明大模型进入了新的阶段。另一边则是约束愈发清晰:路透援引公开信息称,仅美国几家科技巨头2026年的 AI 相关资本开支计划就已超过6000亿美元;大型 AI 数据中心单体功率已超过1吉瓦,电网扩容、燃气轮机短缺、审批迟滞,正共同构成新的瓶颈。

于是,市场的目光自然开始外移。模型仍然重要,但比模型更稀缺的,是能把模型变成稳定现金流的那一整套基础条件。光模块、存储成为2026年资本市场最靓的仔,可以相见的是,未来相当长一段时间里,电气设备、液冷、施工与交付能力,甚至于说有电力供应的工业园区,都将是AI叙事中,至关重要的组成部分。

最初,金融资本追逐的是远景,是下个时代的入场券;而当真实需求开始浮现,系统就会迅速转向现实约束的那一面:基础设施与物理瓶颈。

从技术奇观到生产力工具,并不是大模型故事的结束,恰恰相反,它只是这场技术革命第一次真正进入算账阶段。

当下围绕基础设施的狂热固然吸引人,但也许更需要研判,同时也确实是可以推演的,其实是这种叙事跃迁的下一步,会如何演绎,会带来怎样的产业格局。

2

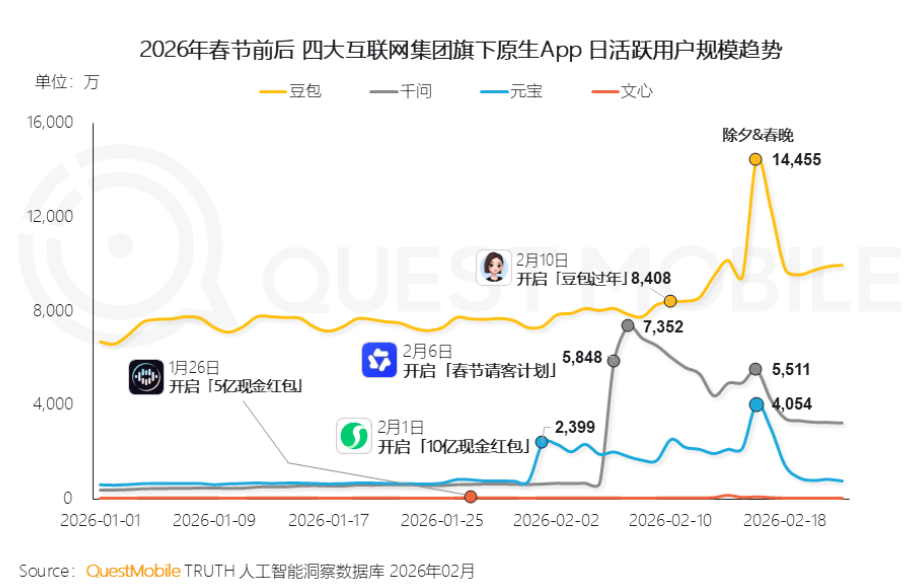

26年春节,腾讯阿里搞了一波抽象的红包大战,企图在AI时代复刻互联网玩法,但是大人,时代变了。这场大战的赢家有且只有一个,那就是豆包,最近更是有数据爆出,豆包大模型日均 Token 使用量突破 120 万亿,已经杀入全球前三。

为什么红包开路的战术没用了?核心在于,过去互联网产品的体验没有质的差异,用红包完成用户习惯的培养后,用户会自动留存。

但大模型最终进入了工具时代,免费工具,人们只会用体验最好的;而付费工具,人们会根据需求来选择适合自己的。千问和元宝的用户体验不如豆包,自然就是要被抛弃的。

进一步来说,当下大模型的发展俨然也已经分化出两种路径。

一条是豆包型。这类模式的目标,从一开始就不是立刻挣钱,而是先拿下C端心智。因为在消费端,用户对大模型的直接付费意愿天然偏低,单纯靠订阅很难撑起健康的商业模式。

所以企业愿意在前期承担相当一部分模型成本,用低价甚至免费的助手,去换取生态层面的化学反应。搜索、内容分发、电商、本地生活、广告投放,这些原本割裂的流量入口,在一个语音界面、一个日常助手、一个高频调用的超级入口中被重新串联。谁先占住这个入口,谁就更有机会把后续的交易、广告、服务与分发权,一并收入囊中。

另一条则是 Anthropic 型。它追求把大模型做成强力的生产力的工具。写代码、改代码、阅读文档、生成研究材料、处理客服和销售线索、驱动自动化交易……这些场景不热闹,却都直接连着收入、成本和效率。

需要注意的是,工具绝不是越贵越强就越好,企业客户最终一定会回到经济性比较:同样的任务,谁更稳定,谁更便宜,谁才更值得长期采购。到那一步,Anthropic 类公司如果只是卖一个“更聪明的模型”,就很容易被压回到模型供应商的位置,沦为企业系统中调用可能性的一部分,拿不到最有价值的闭环。

所以,这类公司后面势必要围绕工作成果的闭环,构建一整个配套:container、research、agent mode、memory、secure execution。说得更直白一点,它必须从能够完成一些高价值工作的模型,变成承接工作的系统。只有这样,它才能真正绑定企业的工作流程,进入预算最深、黏性最高、替代成本也最高的那一层。

这两条路线服务的是不同的价值层。豆包型吃的是入口、分发和生态;Anthropic 型吃的是生产力、专业预算和工作流价值。

由此再往前推一步,我们会对大模型公司的收费模式做出一些假设。

包月制的大模型一定是一个过渡阶段的产物。

对用户而言,每个月付一笔固定费用,就可以不限于聊天、搜索、写作、翻译和轻度办公,这是非常自然的互联网消费习惯。但问题在于,大模型已经是生产力工具了,不同用户之间的成本差异巨大。

有人只是偶尔问几个问题,有人却在用它跑代码、调接口、做交、甚至做多模态工作。前者几乎不耗资源,后者则可能消耗极高的算力、电力。继续用一个统一的月费去覆盖如此悬殊的使用强度,是不可持续的。

包月制大概率未来会推出历史舞台,要不然直接像豆包那样彻底免费,要不然向生产力工具进化。

再往后,甚至连 Token 计费本身,也会分层。

在早期阶段,按 Token 收费是最直接的。模型能力稀缺,算力昂贵,调用一次结算一次,像卖电。对模型公司而言,这套口径清晰、便于管理;对企业用户而言,这也是最容易接受的。

但伴随着Token 的边际成本会持续下探,以及agent模式的深入,根据吉文斯悖论(某种资源的使用效率越高,其总消耗量反而可能因为应用场景的指数级扩张而激增),Token消耗量在某些场景下,甚至会出现失控式狂飙。

对于企业而言,没有人会愿意为没有结果的电力付费,大家最终会付费的,还是结果。企业不在乎用了多少Token,企业在乎的是,花了钱之后,结果是不是满意。如果有模型公司,或者是智能体,能够用更少的Token交付结果,企业也一定愿意按照结果付费。

而大模型绝对是有能力对结果的价格做评估的,因此,未来分段式付费的模式一定会应运而生,卖一段代码的交付,卖一条销售线索的筛选,卖一份合同的审阅,卖一次客服工单的闭环,卖一个研究流程的完成。

到那时,模型只是一个零部件,真正有定价权的,是那个能把模型、数据、规则、记忆、审计、权限和执行动作封装成工作能力的人。

这也意味着,价值捕获的重心,将从“拥有算力的人”,逐步漂移到“控制高价值工作流闭环的人”。

这里面有两个东西是很重要的:Memory和Liability。

所谓Memory,是企业在长期运转中沉淀下来的决策路径、审批逻辑、客户上下文、异常处理、权限边界与合规要求。

一旦这些东西被模型层、执行层和工作流层持续读取,它们就不再只是后台资料,而开始变成生产要素。企业每多使用一次系统,这套记忆就多积累一分;每多完成一轮任务,系统对组织的理解就更深一层。时间越久,迁移成本越高,替代难度越大,复利也越明显。

这就是为什么,未来最强的模型,未必是能力最强的,而更可能是掌握私域记忆最深的公司。因为它拿到的不是一次调用,而是一段长期关系;不是一个问题的答案,而是一家组织不断重复自身运作方式的钥匙。

Liability解决的是决策问题。

一旦模型开始进入审批、签约、交易、客服、投放、风控这些真实流程,一件更现实的事就出现了:它出错了,谁负责。

谁敢把系统接进真实工作流程,谁就必须对结果承担一部分后果;而谁愿意承担这部分后果,谁才更有资格拿走最厚的利润。

未来可能出现的是一类新的垂直整合者:上面握着模型与算力,下面连着数据、规则、记忆、审计、权限和执行,中间再用合同与责任把收费权锁住。

这类公司不是大模型能力强,而是它同时控制了两件最稀缺的东西:一是企业的隐性认知,二是最终责任。前者决定重复博弈中的复利,后者决定交易完成后的分钱方式。

这一点,恰恰构成了眼下市场预期差最大的地方之一:专业软件。

这些软件当然面临挑战。表面上看,大模型似乎在侵蚀它们的壁垒。过去依赖复杂界面、功能模块和操作门槛建立起来的软件护城河,如今被自然语言接口削弱了。一个模型看起来能替代过去软件界面的不少功能,这让市场很容易先得出一个简单粗暴的结论:专业软件要被颠覆了。

但如果往深处看,事情恰恰可能相反。

真正的专业软件,长期积累的价值,是它对行业工作流的理解。权限如何设置,历史数据如何调用,责任如何追踪,外部系统如何对接,什么环节可以自动化,什么环节必须保留人为确认……这些东西,才是行业真正的长期高维认知。通用模型很难get行业里那些繁复、沉默、琐碎却极其关键的流程规则。

从这个意义上说,大模型未必最终毁掉专业软件,反而更可能使专业软件迎来一轮新的价值重估。因为它们手里握有最稀缺的东西:组织如何运转的隐性知识。

而再往后看,真正决定这轮价值归属的,未必只是模型能力本身,而是谁能把模型嵌进一套不可轻易替代的组织结构和工作流程中。专业软件过去积累的那些行业knowhow,可能恰恰是模型最难替代的地方。

技术奇观终会褪色,现金流不会。大模型产业接下来的胜负手,不在于谁还能讲出更宏大的智能故事,而在于谁能把模型嵌进工作流程中,把调用变成结果。

对我们每个普通人而言,学习如何在工作中,理解大模型带来的变化,可能是比投资大模型趋势更重要的事。

盛达优配app提示:文章来自网络,不代表本站观点。